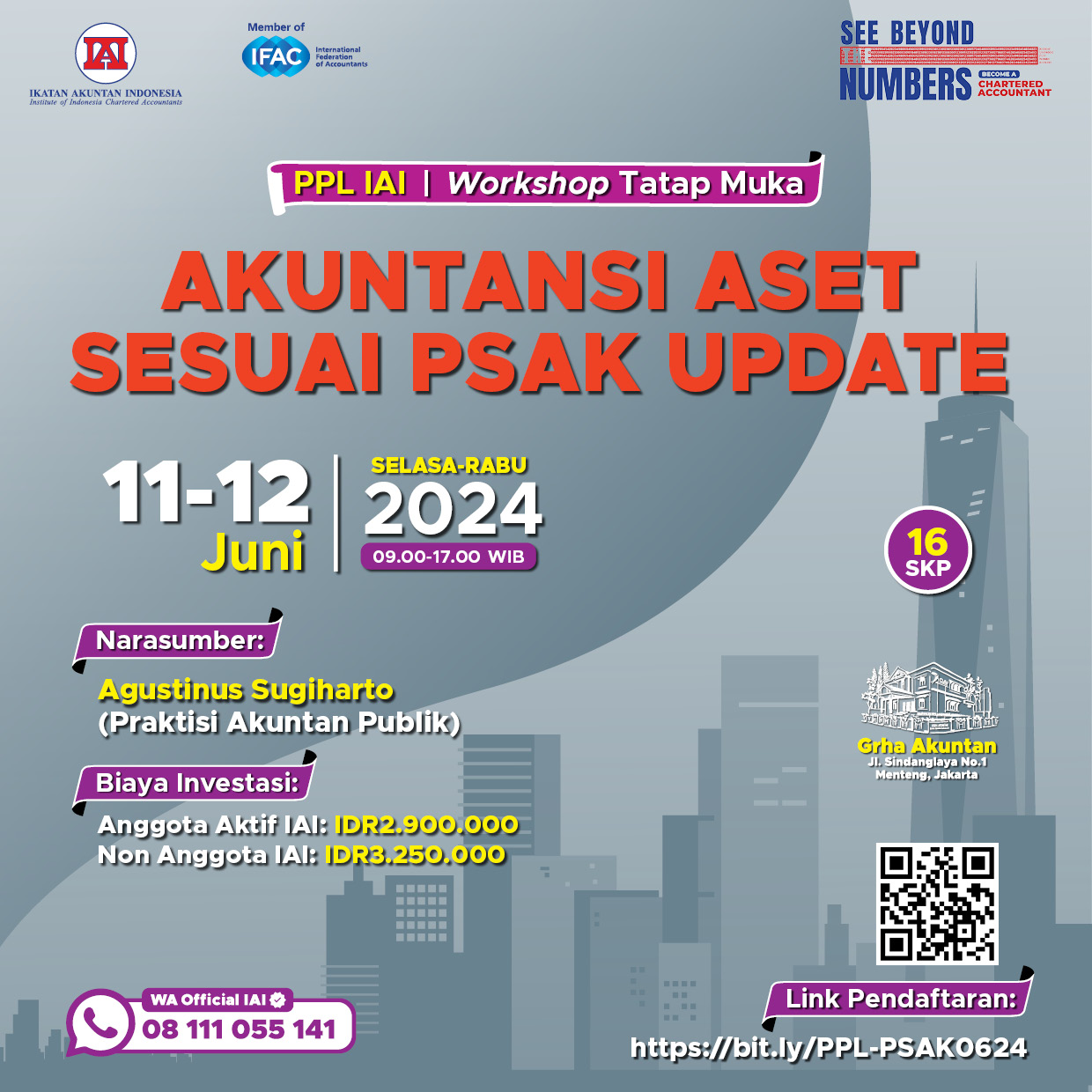

Akuntansi Aset Sesuai PSAK Update

Pelatihan ini membahas mengenai sejauh mana aset yang dimiliki oleh perusahaan. Dari mulai aset tidak lancar yang dimiliki untuk dijual, operasi yang dihentikan, penurunan nilai aset, persediaan serta aset tetap yang dimiliki oleh perusahaan serta penurunan nilai aset. Aset diakui dalam neraca jika besar kemungkinan bahwa manfaat ekonominya di masa depan diperoleh perusahaan dan aset tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. Dan seiring dengan perkembangan yang ada, PSAK harus konvergen dengan IFRS. Dan pelatihan ini bertujuan untuk mengetahui apa saja yang terkait dengan PSAK yang akan berlaku efektif per 1 Januari 2015.

Pelatihan ini bertujuan agar peserta dapat memahami akuntansi aset secara keseluruhan sesuai dengan PSAK yang telah konvergensi dengan IFRS.

Materi Pelatihan:

1. PSAK 216 (Sebelumnya PSAK 16): Aset Tetap

- Biaya Perolehan Awal

- Biaya Selanjutnya

- Elmen Biaya Perolehan

- Pengukuran Biaya Perolehan

- Model Biaya

- Model Revaluasi

- Penyusutan

- Penurunan Nilai

- Kompensasi untuk Penurunan Nilai

2. PSAK 236 (Sebelumnya PSAK 48): Penurunan Nilai Aset

- Pengukuran Jumlah Terpulihkan Aset Takberwujud dengan Umur Manfaat Terbatas

- Nilai Wajar Dikurangi Biaya Pelepasan

- Nilai Pakai

- Identifikasi Unit Penghasil Kas yang mana Aset Tercakup

- Jumlah Terpulihkan dan Jumlah Tercatat Unit Penghasil Kas

- Rugi Penurunan Nilai Unit Penghasil Kas

- Pembalikan Rugi Penurunan Nilai Aset Individual

- Pembalikan Rugi Penurunan Nilai Unit Penghasil Kas

- Pembalikan Rugi Penurunan Nilai Goodwill

- Estimasi yang Dipakai untuk Mengukur Jumlah Terpulihkan Unit Penghasil Kas yang Mengandung Goodwill atau Aset Takberwujud dengan Umur Manfaat Terbatas

3. PSAK 105 (Sebelumnya PSAK 58): Aset tidak lancar yang dimiliki untuk dijual dan operasi yang dihentikan

- Aset tidak Lancar yang Akan Ditinggalkan

- Pengukuran Aset Tidak Lancar (atau Kelompok Lepasan)

- Pengakuan Rugi dan Pembalikan Penurunan Nilai

- Pengungkapan Tambahan

- Penyajian Operasi yang Dihentikan

- Laba atau Rugi yang Terkait dengan Operasi yang Dilanjutkan

- Penyajian Aset tidak Lancar atau Kelompok Lepasan yang Diklasifikasikan Sebagai Dimiliki untuk Dijual

- Pengungkapan Tambahan

4. PSAK 202 (Sebelumya PSAK 14) Persediaan

- Biaya Persediaan

- Rumus Biaya

- Nilai Realisasi Neto

5. ISAK 101 (Sebelumnya ISAK 9): Perubahan Atas Liabilitas Aktivitas Purnaoperasi san Kewajiban Serupa

6. ISAK 117 (Sebelumnya ISAK 11): Distribusi Aset Nonkas kepada Pemilik

12-Des-2024 s/d 13-Des-2024