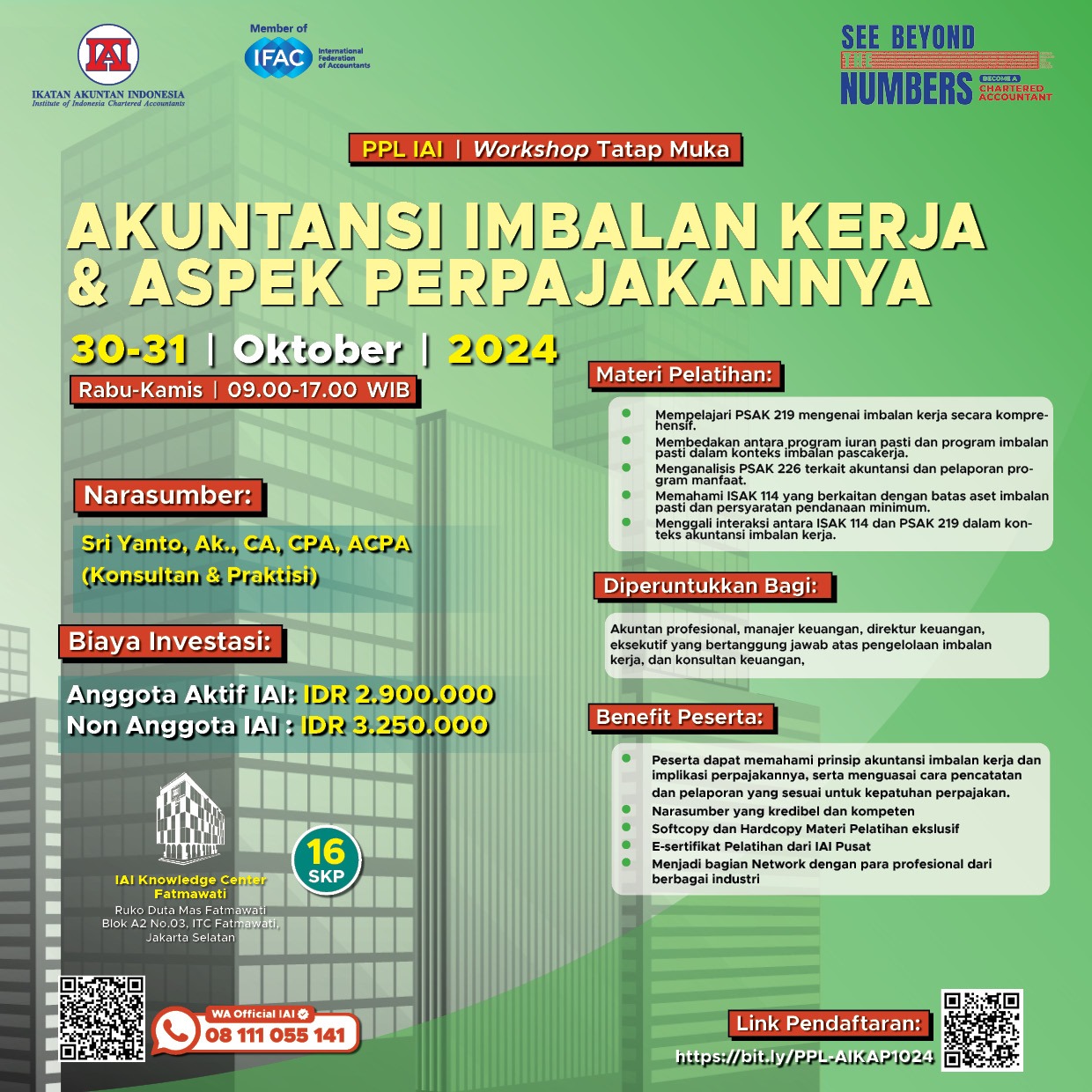

PSAK Imbalan Kerja, Manfaat Purnakarya dan Aspek Perpajakannya

Imbalan kerja meliputi imbalan yang diberikan kepada pekerjaan atau tanggungannya dan dapat diselesaikan dengan pembayaran (atau dengan penyediaan barang atau jasa), baik secara langsung kepada pekerja, suami/istri mereka, anak–anak atau tanggungan lain, atau kepada pihak lain seperti perusahaan asuransi. Pekerja dapat memberikan jasanya kepada entitas secara penuh waktu, paruh waktu, permainan atau sistem kontrak. Personel yang dimaksud sebagai pekerja adalah seluruh karyawan termasuk direktur dan personel manajemen lainnya. Adapun Program manfaat purnakarya kadang dikenal dengan berbagai istilah seperti “program pensiun”, “tunjangan hari tua”, atau “program manfaat purnakarya”. PSAK menganggap program manfaat purnakarya sebagai salah satu entitas pelaporan yang terpisah dari pemberi kerja peserta program tersebut.

Tujuan

Peserta pelatihan mampu memahami pengaturan akuntansi dan pengungkapan imbalan kerja dan dapat memahami segi perpajakan mengenai imbalan kerja. Selain itu peserta diharapkan mampu memahami penerapan dalam laporan keuangan program manfaat purnakarya pada saat penyusunan laporan keuangan tersebut.

Materi Pelatihan:

a. PSAK 24 Imbalan Kerja

• Imbalan Kerja Jangka Pendek

• Imbalan Pascakerja : Perbedaan antara Program Iuran Pasti dan Program Imbalan Pasti

• Imbalan Pascakerja: Program Iuran Pasti

• Imbalan Pascakerja: Program Imbalan Pasti

• Imbalan Kerja Jangka Panjang Lain

• Pesangon

b. PSAK 18 Akuntansi dan Pelaporan Program Manfaat Purnakarya

• Program Iuran Pasti

• Program Imbalan Pasti

• Program Purnakarya

c. ISAK 15 PSAK 24 – Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum, dan Interaksinya

- Softcopy dan hardcopy materi pelatihan eksklusif

- E-sertifikat dari IAI Pusat

- Konsumsi dan snack

- Refreshment kopi dan teh

27-Nov-2024 s/d 29-Nov-2024