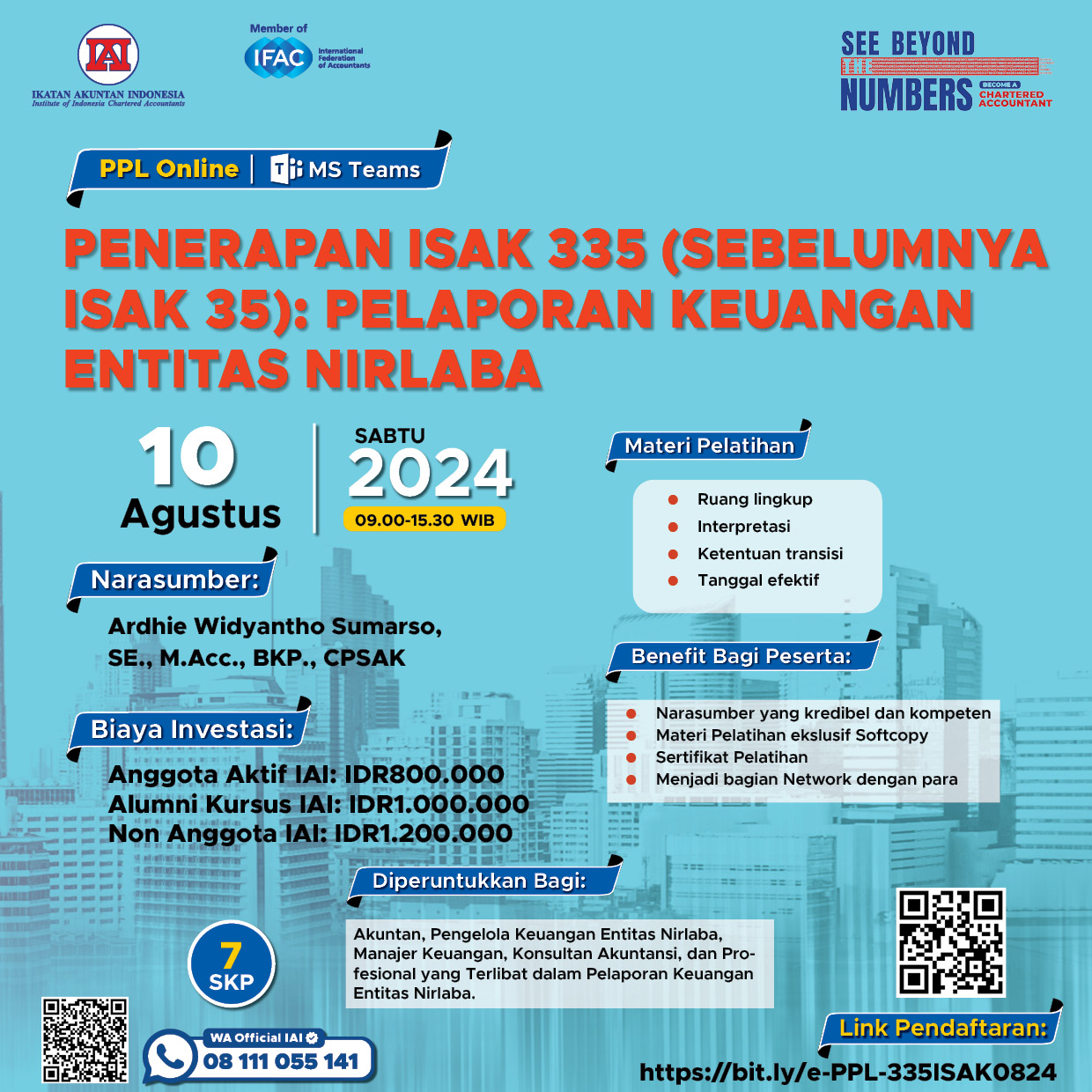

Laporan keuangan organisasi nirlaba tentu berbeda dengan laporan keuangan organisasi bisnis pada umumnya. Perbedaan yang utama ada pada bagaimana cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya.

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) talah mengesahkan ISAK 335: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba. ISAK 335 mengatur tentang penyajian laporan keuangan entitas berorientasi nonlaba. ISAK 335 yang diterbitkan oleh DSAK IAI merupakan interpretasi dari PSAK 201 Penyajian Laporan Keuangan paragraf 05 yang memberikan contoh bagaimana entitas berorientasi nonlaba membuat penyesuaian baik penyeseuaian deskripsi yang digunakan untuk pos-pos tertentu dalam laporan keuangan; dan penyesuaian deskripsi yang digunakan untuk laporan keuangan itu sendiri.

Pokok bahasan:

Soft file Materi dan e-Sertifikat

14-Nov-2024 s/d 16-Nov-2024

30-Okt-2024 s/d 31-Okt-2024