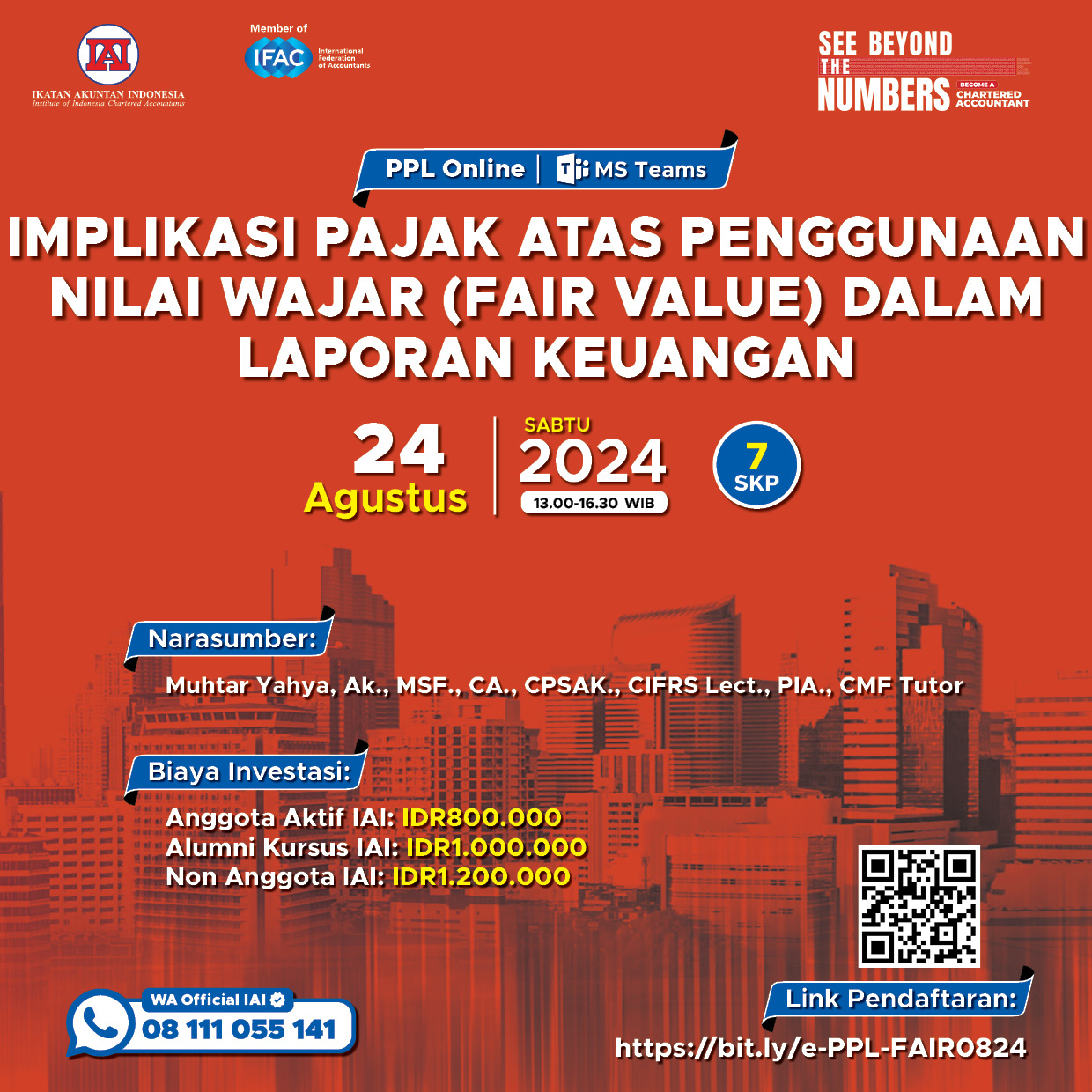

Konvergensi IFRS dalam Standar Akuntansi Keuangan membawa konsekuensi keharusan penggunaan nilai wajar (fair value) dalam pengukuran atas berbagai aset/liabilitas. Pengukuran dengan pendekatan nilai wajar memunculkan konsekuensi adanya pengakuan unrealized gain/loss dalam laporan keuangan perusahaan baik pada laporan laba rugi atau pada penghasilan komprehensif lainnya.

Namun demikian bagaimana penerapan pengukuran nilai wajar dalam penghitungan Pajak Penghasilan? Apakah pengakuan unrealized gain/loss akibat penggunaan nilai wajar tersebut akan diikuti dengan pengenaan PPh karena memenuhi definisi objek pajak sebagaimana dimaksud pada Pasal 4 ayat (1) UU PPh?

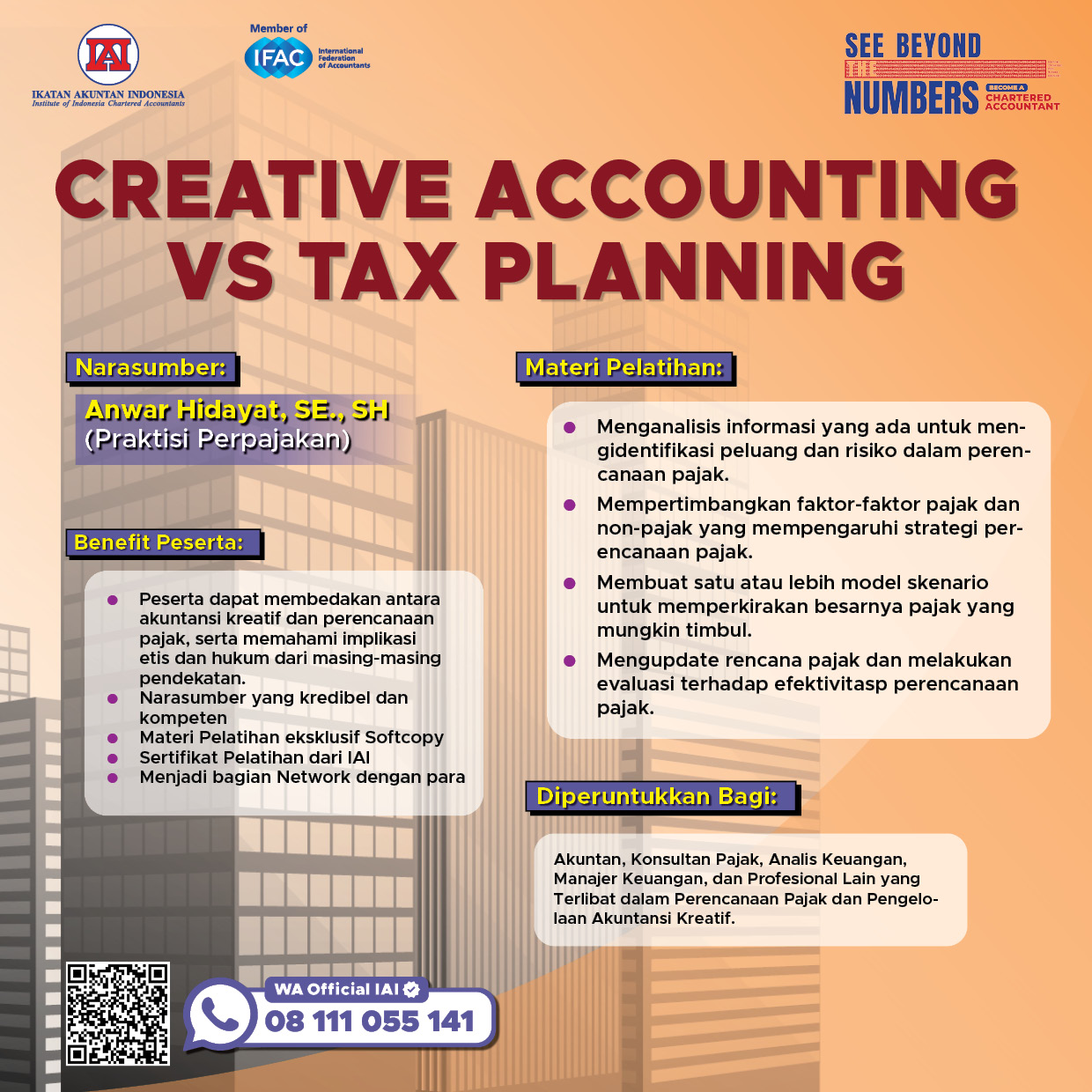

Materi Pelatihan:

18-Des-2024 s/d 19-Des-2024

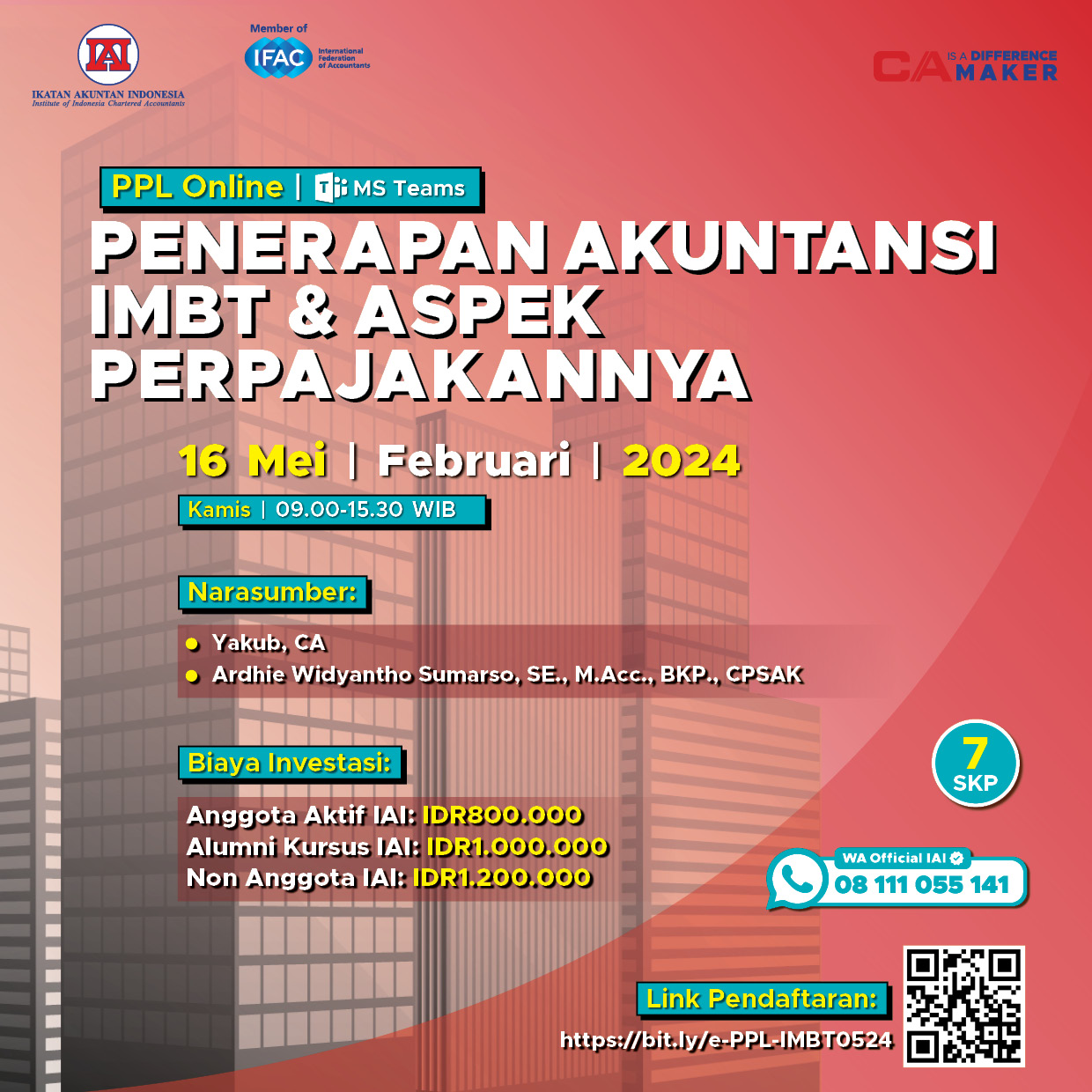

11-Des-2024 s/d 13-Des-2024