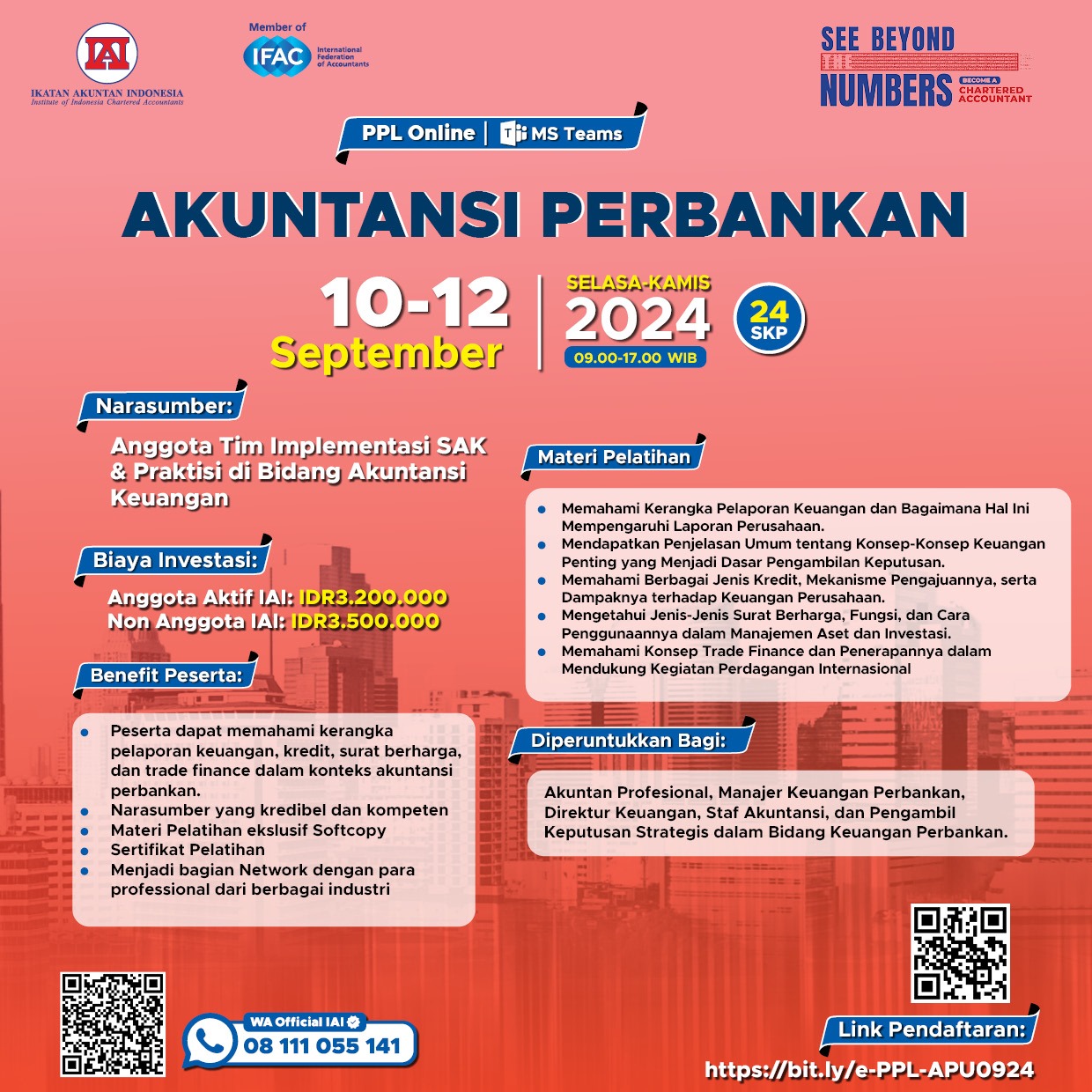

Buku Panduan Akuntansi Perbankan (BPAK)

Otoritas Jasa Keuangan (OJK) telah melakukan revisi atas Pedoman Akuntansi Perbankan Indonesia (PAPI) yang dinamakan dengan Buku Panduan Akuntansi Perbankan (BPAK). BPAK berisi penjabaran lebih lanjut dari standar akuntansi keuangan yang relevan bagi industri perbankan konvensional, antara lain PSAK 16: Aset Tetap, PSAK 19: Aset Tidak Berwujud, PSAK 50: Instrumen Keuangan – Penyajian, PSAK 58: Aset Tidak Lancar yang Dikuasai untuk Dijual dan Operasi yang Dihentikan, PSAK 60: Instrumen Keuangan – Pengungkapan, PSAK 68: Pengukuran Nilai Wajar, PSAK 71: Instrumen Keuangan, PSAK 72: Pendapatan dari Kontrak dengan Pelanggan, dan PSAK 73: Sewa. PSAK 71: Instrumen Keuangan membawa perubahan signifikan pada pengaturan instrumen keuangan khususnya pada aspek penurunan nilai. Selain itu juga terdapat revisi atas berbagai aspek lainnya. Dengan berbagai perubahan signifikan tersebut, IAI mengadakan pelatihan yang dirancang untuk memberikan pemahaman kepada SDM perbankan mengenai Buku Panduan Akuntansi Perbankan (BPAK) terbaru.

Materi Pelatihan:

Bab I Kerangka Pelaporan Keuangan

Bab II Penjelasan Umum

Bab III Kredit

Bab IV Surat Berharga

Bab V Trade Finance

Bab VI Dana Pihak Ketiga

Bab VII Surat Berharga yang Diterbitkan dan Pinjaman yang Diterima

Bab VIII Derivatif

Bab IX Ekuitas

Bab X Penurunan Nilai

Bab XI Penyertaan

Bab XII Aset Tetap

Bab XIII Aset Lainnya

Bab XIV Sewa

Bab XV Transaksi Jasa Perbankan

Bab XVI Laporan Laba Rugi

Bab XVII Transaksi antar Bank dan Transaksi dengan Bank Indonesia

- Soft file materi eksklusif

- E-sertifikat dari IAI Pusat

- Video recording pelatihan

12-Des-2024 s/d 13-Des-2024